人形机器人产业化加速核心铲子股需求高增

随着特斯拉、三星、谷歌等科技巨头加快在人形机器人产业中的布局,人形机器人产业化落地趋势逐步明晰。“淘金先富卖铲人”,人形机器人零部件均属于精密部件,对加工工艺技术要求较高,量产后规模增量较大有望带来资本开支浪潮,相关加工设备有望持续受益。

近期,开源证券机械团队发布行业深度报告《人形机器人产业化加速,核心铲子股需求高增》,为您深度梳理人形机器人核心产业链,带您把握时代浪潮下的人形机器人投资机遇。

人形机器人由控制系统、执行系统和感知系统三部分组成,其中执行系统是根据人形机器人的控制系统的指令执行任务,可以看成人形机器人“身体”部分。

执行系统包括旋转执行器+线性执行器+灵巧手。从人形机器人的硬件方案来看,旋转执行器一般由无框力矩电机+谐波/行星减速器构成,线性执行器一般由无框力矩电机+行星滚柱丝杠构成,灵巧手一般由空心杯电机+多级行星减速器构成。因此,我们可以发现,除旋转执行器的减速器方案待定外,电机、轴承方案确定性比较高。

人形机器人量产后,核心部件铲子股有望持续受益。人形机器人核心零部件电机、减速器、滚珠丝杠、轴承等属于精密零部件,对于加工工艺有一定要求。此外,人形机器人属于新兴行业,量产后需求增量较大,零部件供应商具有扩产需求,加工设备或将被集中采购。

1、电机方面,人形机器人使用的电机包括空心杯电机、无框力矩电机。空心杯电机是没有铁芯转子的直流伺服电机,核心壁垒是绕线设计、绕线工艺以及绕线设备;无框力矩电机是去掉轴、轴承、外壳、反馈或端盖的力矩电机,只包含定子和转子,主要壁垒是磁路和工艺设计。除了绕线工艺外,平衡性检测是保证电机安全稳定运行的重要手段。电机制造重点关注全自动绕线机、平衡机。

2、减速器方面,人形机器人所采用的减速器主要为谐波减速器、行星减速器等,齿轮加工可分为内齿圈加工和齿形加工。内齿圈加工采用拉削工艺效率高,主要采用拉刀、拉床;齿形加工主要工艺包括滚齿、插齿、车齿、磨齿等,车齿、插齿、滚齿工艺的加工设备分别对应车齿机、插齿机,及滚齿机。磨齿工艺对应设备为磨齿机。综上,减速器重点关注拉刀、车齿机等设备。

3、行星滚柱丝杠方面,行星滚柱丝杠主要由丝杠、螺母、滚珠三部分构成,丝杠外螺纹、螺母内螺纹是主要的加工难点。丝杠外螺纹加工工艺包括磨削、压制、旋风铣三种,其中磨削和旋风铣分别对应设备螺纹磨床与铣床;螺母内螺纹加工主要依靠攻丝或螺纹铣削,分别应用丝锥和螺纹铣刀,对应设备分别为攻丝机、铣床。

4、轴承方面,轴承磨削是重点,包括平面磨削、外圆磨削、内圆磨削、沟道超精四项步骤,所应用的机床包括端面磨床、外圆磨床、内圆磨床、无心磨床等。

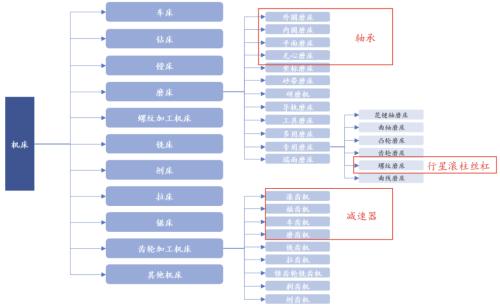

机床是制造机器的机器,也称为工业母机。按照国家制定的机床类型编制办法,机床可分为车床、钻床、磨床、齿轮加工机床、螺纹加工机床等11类。

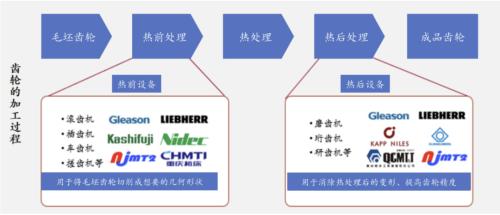

齿轮加工机床:热前设备国产化率较高,热后设备国产品牌市占率低。齿轮加工机床可以分为热前设备和热后设备。热前设备属于粗加工设备,作用是将毛坯齿轮切削为目标几何形状;热后设备属于精加工设备,作用是可靠有效加工硬齿面齿轮,修正热处理产生的变形和粗加工的各项误差,提高加工精度。

热前设备国产品牌市占率较高,热后设备国产品牌市占率较低。我国齿轮加工机床企业设备销售数量占比较大,但价格普遍较低,且以中低端应用为主。

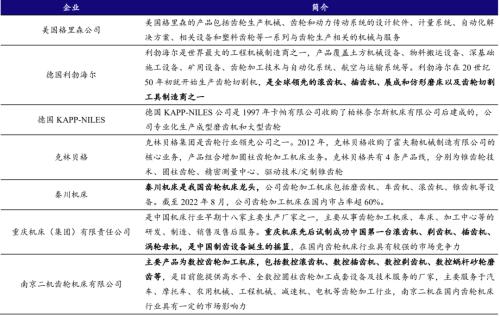

资料来源:共研网、利勃海尔公司官网、秦川机床公司官网、东花工具公司官网、开源证券研究所

磨床:高端磨床基本依赖进口,逐步打破海外垄断。磨床是利用磨具对工件表面进行磨削加工的机床。我国市场中主要的磨床产品包括外圆磨床、凸轮轴磨床、曲轴磨床、轧辊磨床、齿轮磨床、双端面磨床、平面磨床、无心磨床、螺纹磨床等。我国磨床市场空间约为80亿元,国产化率31%。

进口磨床集中于高端领域,日德占据重要份额。国产磨床市场以中端磨床为主,总体工艺能力低于进口。

数据来源:中国机床工具工业年鉴、开源证券研究所。注释:人民币-美元汇率为6.8974

目前,日德厂商占据我国高精密磨床市场的主要份额,国内磨床厂商逐步打破海外垄断。德国米克罗莎(无心磨床)、德国利勃海尔、日本光洋株式会社(无心磨床),日本东洋(内圆磨床)在我国高精度磨床领域占据重要份额。但日德厂商严格按照规划进行机床的生产,不会轻易扩产,交货周期很长。国内宇环数控(端面磨床)、秦川机床(外圆磨床等)生产的磨床性能比肩海外,具备国产替代的能力,保障国产轴承厂的扩产。

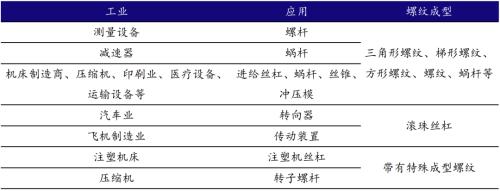

螺纹磨床属于精密磨床,下游应用广泛。螺纹磨床可用于加工精密螺纹工件,应用领域包括航空航天、仪器仪表、船舶制造、汽车制造、家用电器等。

我国螺纹磨床集中度较高,龙头企业占据市场主导地位。全球螺纹磨床代表企业包括德国MIKROMAT公司、英国MATRIX公司、美国Drake公司等。我国螺纹磨床行业集中度较高,龙头企业占据市场主导地位。2022年,秦川机床集团有限公司占据我国螺纹磨床市场近70%份额(行业预测国内螺纹磨床年消费额约在1.3亿元左右),专注于螺纹磨床、齿轮磨床以及外圆磨床的研发、生产及销售,其旗下子公司汉江机床拥有螺纹磨削核心技术,其自主研发的数控内/外螺纹磨床已远销巴西、英国、新加坡等众多国家。

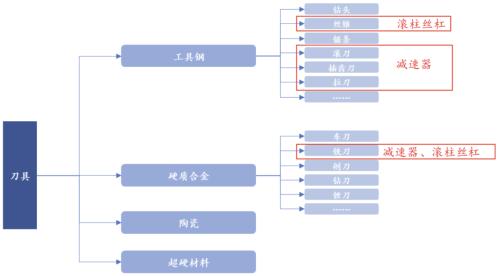

高端复杂刀具主要包括工具钢刀具、硬质合金刀具、陶瓷刀具和超硬材料刀具等,广泛应用于汽车、航空航天、模具等领域。

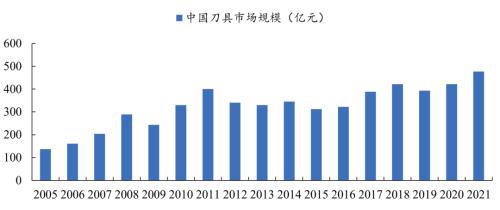

我国刀具市场规模到达477亿元。我国切削刀具消费与我国制造业发展水平和结构调整息息相关,2021年市场规模达到477亿元,同比提升13.3%,随着我国制造业的发展,我国刀具市场规模有望持续增长。

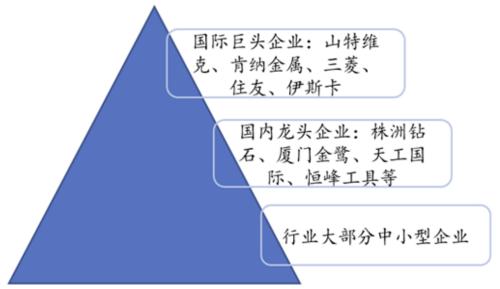

目前,我国高端复杂刀具主要被外资垄断。第一梯队以山特维克、肯纳金属、三菱等国际制造企业为主,其中欧美企业多定位高端定制化,日韩企业主打通用性、稳定性及性价比。第二梯队主要为株洲钻石厦门金鹭、天工国际、恒锋工具等国内龙头企业。第三梯队为众多国产中小型刀具厂商,市场以中低端为主。

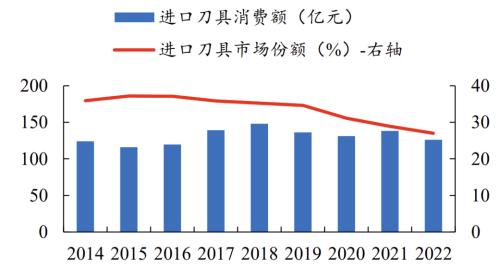

高端刀具国产替代进程加快。2016—2022年进口刀具占总消费的比重从37%下降至27%,一定程度上说明我国数控刀具的自给能力逐步增强,产品逐步被客户认可,进口替代速度加快。

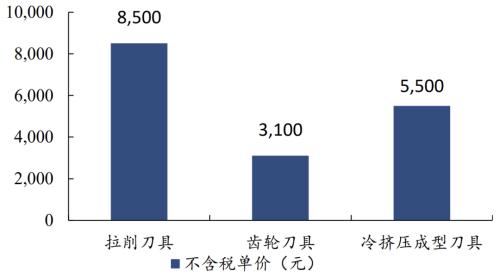

拉刀:产品价值量大,主要企业包括那智不二越、恒锋工具。拉刀技术壁垒较高,产品价值量大。由于拉刀结构复杂,制造难度高,价值量大,在恒锋工具2023年可转债募投项目中,拉削工具产品均价达8500元。

拉刀市场长期被海外公司垄断。由于拉刀价值量较大,拉刀市长期以来被欧美日少数几家刀具公司垄断。2009年恒锋工具生产出国内第一把轿车自动变速器螺旋内齿圈拉刀,主要竞争对手是日本不二越株式会社、美国格里森公司等。在冷挤压成型刀具领域,除恒锋工具外,国外主要生产企业是日本不二越株式会社、日本OSG株式会社。

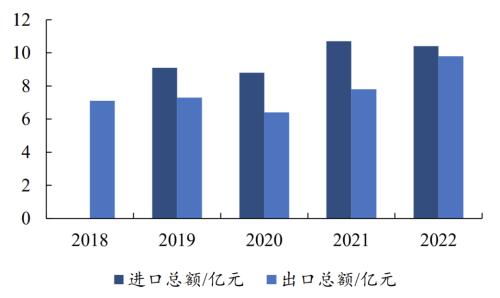

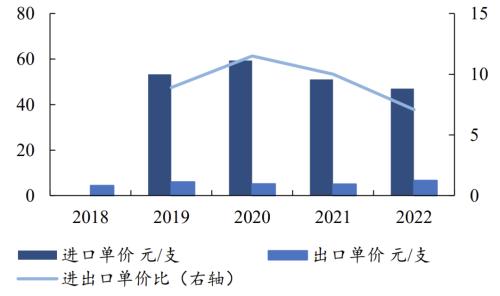

丝锥:我国进口规模仍大于出口,但进出口价差逐步缩小。丝锥产品定位中高端,瞄准进口替代。2022年,我国丝锥进口总额10.4亿元,进口单价47.0元;出口总额9.8亿元,出口单价6.64元。丝锥进口总额仍然大于出口,但体量差距逐渐缩小;进出口单价比由2020年的11.5降低到2022年的7.08,国产替代持续进行。

绕线加工是绕组生产的必备工艺,全自动绕线机是磁性元器件产品的重要生产设备。全自动绕线机是采用可编程控制器作为核心控制,并配合控制元件和执行附件来完成自动排线、自动绞线、自动剪线、自动绕线等功能的绕线设备。由于全自动绕线机设备生产效率高、一致性稳定等优势,正快速替代手工绕线。

需求提升叠加人工成本攀升,全自动绕线机市场需求持续增加。随着全球电子科技进步,消费电子、通信、韧性机器人等行业发展,有效拉动磁性元器件和全自动绕线设备行业快速发展。智研咨询数据显示,2026年我国绕线%,保持稳步增长态势。

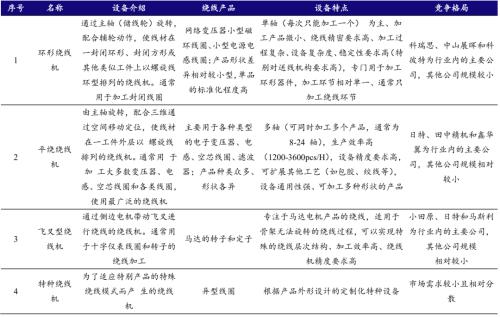

高端绕线机市场仍被日特、马斯利等海外企业占据。绕线机根据不同绕线方式可以分为环形绕线机、平绕绕线机、飞叉型绕线机和特种绕线机,不同绕线机的设备复杂度、生产适用产品存在显著差别。综合来看,高端绕线机对厂商技术门槛要求比较高,我国国内电子线圈生产设备高端一直被日特、马斯利等外资企业占据,田中精机在平绕绕线机上具备一定竞争力,环形绕线机厂商则主要为科瑞思、中山展晖等企业。

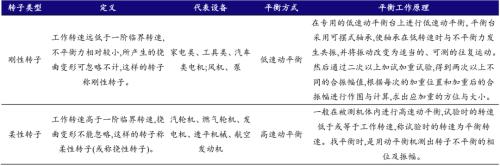

全自动平衡机下游涵盖电机、电动工具、家用电器等领域。全自动平衡机包括机械结构以及控制管理系统,因此其上业包括电子元器件、电气配件和机械加工。下游则主要为各类回转零部件生产企业,涵盖电机、电动工具、家用电器、泵、风机、汽车、化工、高铁等领域。

平衡机按照转速高低可大致分为低速动平衡和高速动平衡,电机等转速较低的设备采用低速动平衡机。家电类、工具类、汽车类电机及风机、泵等工作转速较低的设备,转子属于刚性转子,只需在低速平衡机上平衡;汽轮机、燃气轮机等工作转速高的设备,转子属于柔性转子,需要在高速平衡机上平衡。相比低速平衡机,高速平衡机制造难度更大,价格更高。

全自动平衡机行业主要企业包括德国申克、日本高技、日本DSK等,本土企业包括集智股份、上海辛克、孝感松林、北京青云、上海北友等。

我国全自动平衡机起步较晚,因此海外企业凭借其品牌知名度和市场影响力在全球及我国占有市场份额较高,特别是在技术壁垒较高的高速平衡机领域,基本被海外企业控制。随着我们国家高端装备制造行业的发展,本土平衡机生产企业也实现较快发展,在部分领域具备一定技术和市场优势。

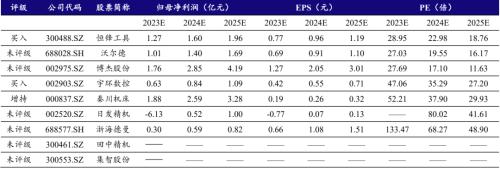

注:宇环数控、秦川机床、恒锋工具数据来自开源证券研究所,沃尔德、博杰股份、日发精机、浙海德曼数据来自Wind一致预期,最新收盘日为2024年3月4日。